一些金属的价格,包括用于电池制造的稀土金属,在 2022 年创下历史新高。主要影响因素是中国和世界各地与新冠病毒相关的供应链中断、俄罗斯对乌克兰的战争,以及随后美国和欧盟对俄罗斯的制裁。

与此同时,由于需要摆脱柴油和丙烷燃料,并用铅酸电池替代电动汽车、非公路车辆、物料搬运和其他工业设备,对先进锂电池的需求持续加速。更高效的电源替代方案。

然而,一些专家预测,金属价格将遵循“超级周期”情景:2022年投资者涌入原材料生产将导致2023-24年价格大幅下跌,随后到2026年价格飙升,新的需求涌入市场。

不同化学物质的锂电池价格上涨并不相同,导致人们更喜欢更便宜、更可靠的LFP 电池,而不是 NMC 和 NCA 电池。

尽管如此,尽管存在价格波动,工业卡车和其他设备电气化的长期趋势仍将持续到 2030 年及以后。

2022 年,由于采矿作业跟不上电动汽车电池的需求,电动汽车 (EV) 市场面临锂、镍和钴的短缺。

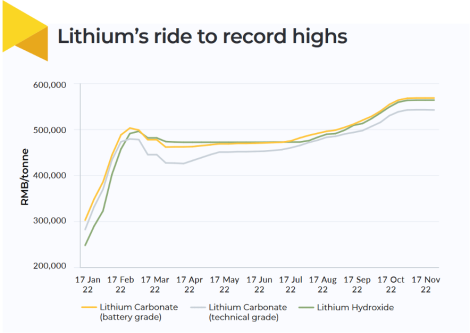

例如, 2022 年 2 月,电池级碳酸锂的价格达到每吨 50 万元人民币(72,000 美元),是 2020 年价格的九倍。因此,电池的价格上涨,这反过来又增加了由这些电池供电的车辆和技术的成本,包括带有锂离子电池组的便携式设备。

资料来源:基准矿产

镍市场也面临价格波动,这主要是由于对乌克兰的战争和中国的新冠疫情封锁。这些事件的不确定性导致对镍的需求增加,人们担心镍供应将不足以满足未来电动汽车电池的生产。

尽管如此,到 2022 年 4 月,镍价基本稳定在每吨 30,000 至 35,000 美元,Fastmarkets 首席金属和矿业分析师安德鲁·科尔 (Andrew Cole) 指出,“鉴于其基本面开始看起来比我们之前预期的更加疲软,如果镍在同月开始走低,我们不会感到惊讶。

根据价格报告机构和数据提供商 Benchmark Mineral Intelligence 的数据,今年全球对锂离子电池的需求有望增长 36%,达到 610 吉瓦时。与此同时,Benchmark 的锂预测指出,锂供应预计将增长 33%。

2022 年 12 月,锂离子电池组价格自 2010 年彭博新能源财经 (BNEF) 开始跟踪价格以来首次上涨,平均价格达到 151 美元/kWh。

这些膨胀的电池金属价格预计将遵循“超级周期”模式,在此期间,太多过度热情的绿色能源投资者将涌入采矿市场。

2022 年 5 月,高盛预测,锂、镍和钴矿的过剩将导致供应超过电池需求,这将在 2023 年再次压低这些金属的价格。到 2025 年,矿山将生产过剩 23% 的锂、镍和钴矿。相比之下,2021 年锂供应不足 11%。

2023年,锂价格预计将降至平均每吨16,000美元,到2024年将降至每吨11,000美元,这一数字仅是2020年价格的两倍(相比之下,其达到顶峰时的涨幅为9倍)。

然而,2024年之后,电池市场超级周期很可能再次进入超速运行。

高盛集团表示:“这一阶段的供应过剩最终将在本十年的后半段播下电池材料超级周期的种子,此后,需求的激增将更可持续地克服当前的供应增长。”

某些电池化学物质的需求也出现了不同程度的增长。据 Fastmarkets 称,2021 年至 2022 年间,氢氧化锂价格飙升了 609%,而碳酸锂价格则上涨了 570%,增幅比任何其他电池原材料都要显着。不过,从绝对值来看,镍基和钴基正极活性材料 (CAM) 电池的价格涨幅高于磷酸铁锂 (LFP) 电池。

当然,锂价上涨影响了磷酸铁锂电池的价格,从 2021 年到 2022 年,磷酸铁锂电池的价格上涨了 27%。然而,到 2022 年,磷酸铁锂电池的价格比锂镍锰钴氧化物 (NMC) 电池便宜 20 % 。

Fastmarkets 成本解释道: “ LFP 和镍基阴极活性材料 (CAM) 之间的电池水平能量密度差异在电池组水平上有所减小,并且通过电池与电池组集成等创新进一步减小了这种差异。”模型师穆图·克里希纳 (Muthu Krishna)。

如果这些原材料价格保持不变,我们可能会看到磷酸铁锂 (LFP) 电池的成本优势增加,它比镍基 CAM 具有更高的热稳定性,并且电池组设计更简单。

LFP 并不新鲜,因为特斯拉自 2021 年以来一直在使用它们;该公司已逐步从 NMC 技术转向 LFP 技术。最近,大众汽车和 Rivian 等汽车制造商也宣布,他们将在其低成本电动汽车中使用磷酸铁锂。

许多公司也从过时的铅酸叉车电池转向更高效的LFP锂电池替代品。

影响电池金属定价未来的一个因素是美国最近通过的通胀削减法案。如果消费者购买在北美进行最终组装的电动汽车电池,该法案将为消费者提供经济激励。麦肯锡公司电动汽车电池材料研究联席主管 Ken Hoffman 表示,到 2029 年,所有电动汽车电池都必须从陆上采购,包括所有电池材料。这些激励措施将进一步刺激电池金属开采以及 美国和加拿大本地磷酸铁锂电池制造的增长,而这些事情目前已经发生。

这是一个重大变化,因为世界领先的电动汽车电池矿物加工商是中国。2022年,尽管《通胀削减法案》导致电池需求强劲增长,但在彭博社的排名中,加拿大成为全球第二大电动汽车电池材料生产国,美国位居第三。其他排名前十的生产国包括芬兰、挪威、德国、韩国、瑞典、日本和澳大利亚。

“加拿大在保持供应链绿色方面获得最高分,这在一定程度上要归功于可再生能源的慷慨供应,以及采矿业的环境法规。彭博新能源财经的调查还赞扬了加拿大为促进电池金属开采活动所做的努力,” 《金融邮报》写道。

美国正在与加拿大合作生产北美电池金属。自 2021 年以来,这些邻国一直在谈判开发类似于欧洲和亚洲现有供应链的电动汽车供应链。区域供应链的建立主要是为了与中国的主导地位竞争。

2018 年至 2022 年间,中国的 CAM 产量增加了四倍,这意味着其他国家正在竞相跟上。Benchmark 的阴极预测预测,即使在《减少通货膨胀法案》要求电池必须从北美采购的最后期限 2029 年之后,亚洲市场仍将在 2030 年保持控制地位。事实上,中国的 CAM 产量有望从 2022 年占整个市场的 78% 增加到 2030 年的 87%。

“数据突显出,尽管世界其他地区努力发展正极产能,但从现在到 2030 年,中国电池级锂的总产量预计将进一步增长 5.3 倍,预计同期仅增长 2.8 倍。”期间,”基准说。

在美国,我们已经看到电池金属转向更多区域性开采。例如,2021 年,通用汽车与 Controlled Thermal Resources 位于加利福尼亚州的 Hell's Kitchen 锂项目签订了合同,以获取美国开采的低成本锂。

更可持续的采矿实践也即将出现。硬岩和盐水锂源无法满足需求,因此投资者正在转向更新的实验性做法。例如,Stellantis 与德国 Vulcan Resources 合作,其零碳锂项目利用地热能生产氢氧化锂,无需化石燃料,仅使用有限的水。

到2024年,锂价可能会趋于稳定。

“额外的锂供应可能会缓解2024年价格的压力,而地缘政治和贸易紧张局势仍然是短期内其他关键电池金属价格的最大不确定性。解决这些紧张局势可能有助于稳定 2023 年及以后的价格。”彭博新能源财经金属和矿业主管 Kwasi Ampofo 表示。

Wood Mackenzie 预测,回收作为电池金属的来源将在 2030 年代中期左右发挥作用。到 2030 年,电动汽车将占市场份额的 23%,其中汽车市场占电池需求的 89%。届时,供应链将难以满足需求,从而引发更大的回收需求,这并不是一件简单的任务。

“这十年,供应链将进一步建立起来,能够向电池制造商提供大量电池级化学品和阴极,而回收商将面临电动汽车电池组的巨大质量和复杂性,”负责人马克斯·里德(Max Reid) WoodMac 报告的作者预测。

缓解锂材料短缺的另一个方法是电池技术的创新。

从长远来看,固态电池(SSB)最终可能会取代电动汽车中的锂离子电池。这些电池由“固体电解质、无碳阳极和阴极复合层”组成。固态电池采用由玻璃、陶瓷、固体聚合物或亚硫酸盐组成的固体电解质,而不是电动汽车 (EV) 传统锂离子电池中使用的聚合物凝胶或液体电解质。”Owais Ali 解释道。

这些电池充电速度更快、更可靠。SSB 的使用寿命可能更长:平均可循环 10,000 次,而锂离子电池可循环 3,000 次。

宝马、福特、丰田、三星和大众汽车支持的 QuantumScape 已经在探索这项技术,但到目前为止,他们只开发了实验室版本。如果 SSB 得到广泛采用,每个电池对稀土 CAM 的需求将会减少。

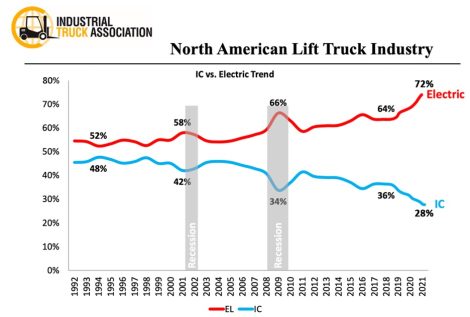

尽管电池金属价格将继续出现一些波动,但这些波动不会影响 MHE 电气化趋势。2018 年,电动汽车占市场份额 64%,随后几年不断增加,到 2021 年将达到 72%。

叉车电动化趋势,ITA

这一趋势的一个关键驱动因素仍然是对更高效率的需求。随着公司从铅酸电池转向叉车锂离子电池,他们发现设备的生产率得到了提高,总拥有成本也降低了。

此外,美国各州的新法规继续推动电动汽车的采用。加州对丙烷和柴油叉车的禁令(从 2026 年开始)以及对零排放叉车的激励(从 2022 年开始)继续推动 MHE 的电气化。纽约还将从 2035 年开始禁止使用内燃机汽车和轻型卡车。

最终,电动汽车和 MHE 电气化趋势不会受到电池价格的阻碍。麦肯锡公司预测,到 2030 年,全球电动汽车的需求将每年增长 30%,尽管电池价值链的年度估值将达到 4100 亿美元。全球 90% 的电池需求将来自有兴趣购买电动汽车的消费者。

麦肯锡表示:“总体而言,这种增长促进了前所未有的投资水平,电池制造商必须进行适当的投资才能保持竞争力,而其他行业则追求同样的稀缺资源。”